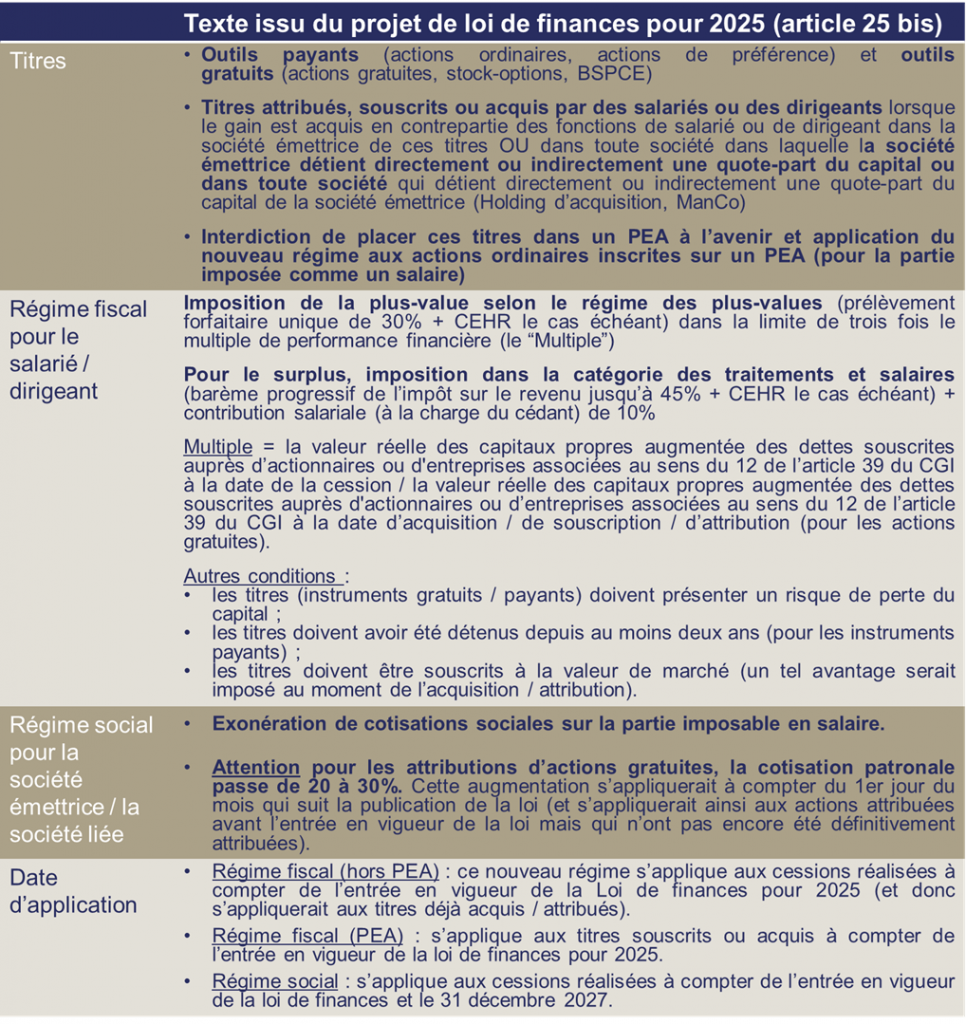

Loi de Finances : légalisation du management package

Loi de Finances 2025 : la légalisation du management package, enfin !

La double casquette des managers (salarié ou dirigeant d’un côté et actionnaire de l’autre) peut conduire à s’interroger sur la nature du gain à la sortie : s’agit-il d’une plus-value ou d’un salaire sachant que ce dernier est moins bien traité aussi bien sur le plan fiscal que social.

Au plan fiscal, la situation s’est durcie depuis le revirement de jurisprudence intervenu le 13 juillet 2021 (confirmé depuis). Il ressort de ces arrêts que le gain réalisé par un manager pourra être requalifié en salaires lorsqu’il trouve sa source dans les fonctions de salarié ou de dirigeant. Les juges vont ainsi s’appuyer sur un faisceau d’indices pour démontrer l’existence d’un tel lien (notamment la présence d’une clause de leaver, d’une incessibilité des titres ou encore les termes utilisés dans les accords contractuels permettant d’établir un lien entre les fonctions de salarié / dirigeant et la possibilité de souscrire à ces valeurs mobilières). La situation n’est guère plus rassurante au plan social qui retient une position similaire à celle applicable en matière fiscale (2e Civ, n° 21-20.685).

Le projet de loi de Finances pour 2025 adopté le 6 février 2025 introduit un nouvel article visant à définir un régime fiscal et social applicable aux titres souscrits par un salarié ou un dirigeant, ce régime visant à limiter le bénéfice du régime des plus-values à hauteur d’un certain montant (égal à 3 fois le multiple de la performance financière de l’entreprise). Le surplus sera traité comme un salaire aussi bien au plan fiscal qu’au plan social.

A noter que ce nouveau régime s’applique non seulement aux instruments payants mais également gratuits et interdit par ailleurs leur inscription sur un PEA.

On attendra avec intérêt les commentaires de l’administration fiscale venant clarifier certains points de cette réforme (ex. impact du versement d’une plus-value imposée comme un salaire sur des actions ordinaires inscrites dans un PEA ? ; application automatique de ce nouveau régime pour la plus-value de cession sur les instruments gratuits comme des BSPCE ou des actions gratuites dès lors qu’ils ont été octroyés du fait de l’exercice de fonctions au sein de la société par le bénéficiaire ?, quel sort réservé aux opérations intercalaires et notamment pour la partie imposée comme un salaire qui ne devrait pas bénéficier des régimes de sursis ou report d’imposition ?).

Exemple :

La société A fait l’objet d’une opération de LBO en 2022. A cette occasion, la société H rachète 100% des titres de la société A. Un manager souscrit à des actions de préférence de la société H pour un montant de 10.000€ et bénéficie, par ailleurs, de 10.000 actions gratuites (évaluées 10.000€ au closing et 30.000€ en 2023 au moment de l’attribution définitive). Les capitaux propres (incluant les obligations convertibles souscrites par les fonds d’investissement majoritaires) s’élèvent à 20m€ au closing en 2022.

La société H est vendue en 2025 à un industriel, la valeur des capitaux propres (incluant les obligations convertibles souscrits par les fonds d’investissement majoritaires) est de 60m€. Les actions de préférence détenues par le manager sont cédées pour 200.000€ et les actions gratuites pour 500.000€.

- Traitement fiscal / social des actions de préférence : le gain réalisé par le manager sur ces actions bénéficiera du régime des plus-values à hauteur de 9 fois le prix d’acquisition (60/20 X 3) soit à hauteur de 90.000€ (étant précisé que la plus-value nette imposable sera de 80.000€ en raison d’un prix d’acquisition des titres de 10.000€). Le reliquat (110.000€) sera imposé comme un salaire.

- Traitement fiscal / social des actions gratuites : la plus-value réalisée par le manager sur les actions gratuites bénéficiera également du régime des plus-values à hauteur de 9 fois le prix d’acquisition (60/20 X 3) soit à hauteur de 270.000€. La plus-value d’acquisition de 30.000€ sera imposée selon un régime propre et la plus-value de cession (470.000€) serait imposée comme une plus-value à hauteur de 240.000€ et comme un salaire pour le surplus soit 230.000€.